4月美国(guó)就(jiù)业(yè)报告大超(chāo)预期,新增就业、失业率、工资表现亮眼(yǎn),但或与季节性有关。其中,新增非(fēi)农就业+25.3万人,高(gāo)于(yú)彭博(bó)一致预期的+18.5万人;失业(yè)率下降0.1pct至3.4%,低(dī)于彭博一(yī)致预期(qī)的3.6%,位(wèi)于(yú)历史低位;小时(shí)工资环比增速回(huí)升0.2pct至0.5%,高于彭博一致(zhì)预期(qī)的0.3%;劳动参与(yǔ)率录得62.6%,符合彭博一致预期。非农就(jiù)业数(shù)据与此前超(chāo)预期的ADP一致,显示4月美国就业市场仍(réng)然维(wéi)持(chí)稳(wěn)健。但是需要(yào)指出的(de)是(shì),2月和3月(yuè)新(xīn)增(zēng)非农(nóng)就业合(hé)计下(xià)修14.9万,1季度新增非农就业为29.5万(wàn)/月,4月(yuè)新增非农就业(yè)虽(suī)超(chāo)预期,但整体(tǐ)仍在(zài)放缓;“劳(láo)工荒”可能导致企业囤积(jī)就业(labor hoarding),推高非农就(jiù)业;而4月季(jì)节因子要高于以往年份,或导致(zhì)非农就(jiù)业数(shù)据(jù)偏高,未(wèi)来持续性存在较大不(bù)确定。非农发布后,截至北京(jīng)时(shí)间晚上(shàng)9:30,2年(nián)期和10年期美债分(fēn)别上行7bp、6bp至3.86%、3.43%;市场(chǎng)隐含的联储23年底降息预期从84bp回落至78bp;美(měi)元指(zhǐ)数基本持平于(yú)101.5;美国三大(dà)股指涨超1%。

核心观点

4月美国非农数(shù)据点评

4月美国就业(yè)报告大超预期,新增就业、失业(yè)率(lǜ)、工资表(biǎo)现亮眼,但(dàn)或与季节性(xìng)有关。其中,新增(zēng)非农就业(yè)+25.3万人,高于彭(péng)博一(yī)致预期的+18.5万(wàn)人;失业率下降0.1pct至3.4%,低于彭(péng)博一致(zhì)预(yù)期的3.6%,位于(yú)历(lì)史低位(wèi);小时工资(zī)环比增速回升0.2pct至0.5%,高于彭博一致(zhì)预期(qī)的0.3%;劳动参(cān)与率录得62.6%,符(fú)合彭(péng)博一致预期(图1)。非农就业数据与此前超预期(qī)的ADP一致(zhì),显示4月美(měi)国(guó)就业市(shì)场仍(réng)然维(wéi)持稳健。但是需要指出的是,2月和(hé)3月新增非农就(jiù)业合计下修(xiū)14.9万,1季度新(xīn)增(zēng)非农就(jiù)业(yè)为29.5万/月,4月(yuè)新(xīn)增非农就(jiù)业(yè)虽超预期,但整体仍在放缓(huǎn);“劳工荒(huāng)”可能导致企业(yè)囤积就业(labor hoarding),推高(gāo)非农就(jiù)业;而4月季节因子(zi)要高于以往年(nián)份(图2),或导致非农就业数据偏高,未(wèi)来持续性(xìng)存在较(jiào)大不(bù)确(què)定。非(fēi)农发布后(hòu),截至北(běi)京时间晚上(shàng)9:30,2年期(qī)和10年(nián)期美债分别(bié)上行7bp、6bp至(zhì)3.86%、3.43%;市场(chǎng)隐含的联储23年底降息预(yù)期(qī)从84bp回(huí)落至(zhì)78bp(图3);美元指数基本持平于101.5;美国三(sān)大股指涨超1%。

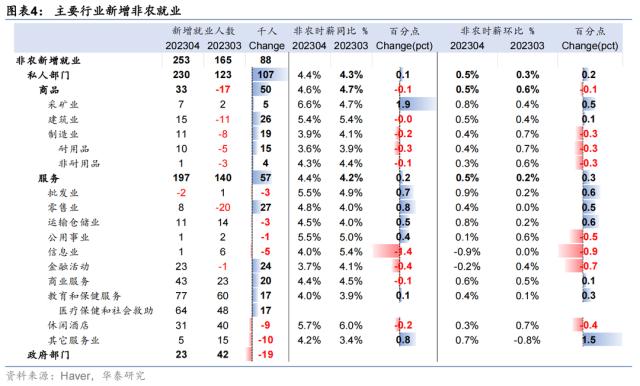

非农新增就(jiù)业(yè)整(zhěng)体回升,其中商品相关行业回升明显(xiǎn)。4月商品相(xiāng)关行(xíng)业新增非农就业3.3万人,占(zhàn)4月新增就业的13%,相对3月增加5万人。其中,制(zhì)造业、建筑业等新增就业(yè)均边际(jì)回升。商品(pǐn)相关行业就业边(biān)际(jì)改善,或反映制(zhì)造(zào)业边(biān)际好转。例(lì)如,4月美国ISM制造业PMI回升0.8pct至(zhì)47.1;4月CPI核心商品(pǐn)通(tōng)胀环比(bǐ)也边际(jì)回升。4月服务(wù)业相关行业(yè)新增(zēng)就(jiù)业从(cóng)3月的18.2万上升至22万,但(dàn)内(nèi)部出现分化。其中,医疗保健和商业服务新(xīn)增就业(yè)分别为6.4万和4.3万,较(jiào)3月增加(jiā)1.7万和2.0万;但此前吸纳就业较多的休闲酒店业4月新增就业3.1万人,较3月回(huí)落0.9万(wàn)人(图(tú)表4)。其他(tā)需求指标指(zhǐ)示,服务业需求(qiú)可(kě)能仍在(zài)走(zǒu)弱。例如3月(yuè)美国休闲餐(cān)饮(yǐn)、医疗保健与(yǔ)零售业的总空缺约384万人,较22年12月的(de)470万人大(dà)幅下降,回落至21年5月的水平(图表5)。

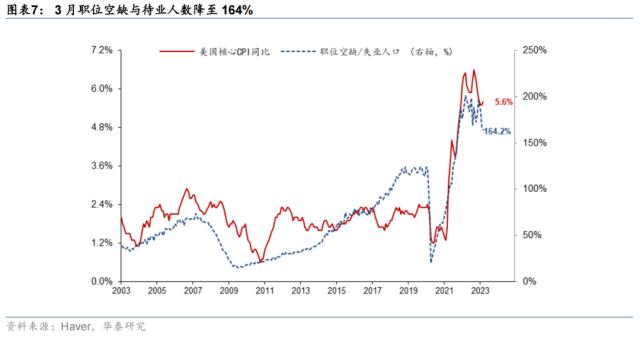

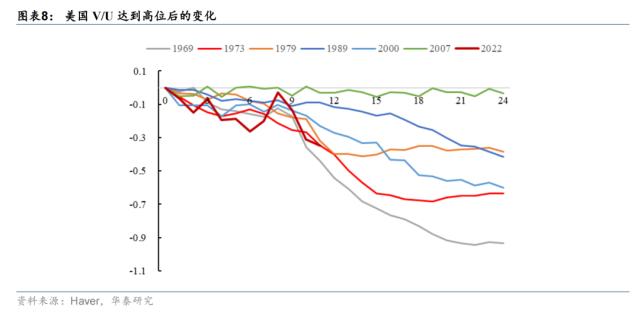

失业率创新低以及小时(shí)工资增速(sù)回升(shēng),显示劳工市场(chǎng)韧性(xìng)较强。尽管遭遇(yù)硅谷银行风波的不确定性冲击(jī),4月(yuè)失业率仍然下降0.1个百分点至3.4%,位于历(lì)史低位,反映就业市场(叮铃铃和叮呤呤,《叮铃铃》chǎng)韧性较强(qiáng),短期仍有(yǒu)望(wàng)保持(chí)稳健。1季度小时工资增速低于其他工资指标,4月小时工资增速回升后,与其他工资指标的(de)差距收窄,指示美国潜在的工资增速(sù)维持(chí)在4.4%-5.9%(图表(biǎo)6),仍显著高于联储(chǔ)合(hé)意水平(3%左右),这可(kě)能加大美联储的紧缩压力(lì)。3月岗位空(kōng)缺数据显示,美(měi)国就业市场劳动力供应紧张(zhāng)局势(shì)整体仍在小(xiǎo)幅缓解。最能反映(yìng)就(jiù)业市场紧(jǐn)张程(chéng)度(dù)之(zhī)一的(de)职位空缺与待业(yè)人数之比连(lián)续三月(yuè)下(xià)降,2023年3月录得164%,降至21年11月的(de)水平(图表(biǎo)7)。根(gēn)据历(lì)史经验,当前职位空缺和求职人(rén)之比的回落速度(dù)接近1973年的高通胀时期,预(yù)计2023年4季度,美国就业市场才能更接近供需平衡(图表(biǎo)8)。

我们认为,超预期的非农就业数(shù)据将进一步削(xuē)弱联储的(de)降息(xī)意愿,但实(shí)际经济动能或弱(ruò)于非农就(jiù)业数据所(suǒ)指示的(de)水平,后(hòu)续需要(yào)关注(zhù)季(jì)节因子扰动下降后就业(yè)数据的走(zǒu)势。非农就业(yè)超预(yù)期叠加工资增速(sù)回升,预计联储(chǔ)将维持相(xiāng)对市(shì)场(chǎng)更加鹰派的(de)立场。若(ruò)就业数(shù)据出(chū)现明显恶化,联储转向的可(kě)能性(xìng)将加大。5月以来,第(dì)一共和银行被接(jiē)管(guǎn)、西太平(píng)洋合众(zhòng)银行等区域银行股价大幅下挫,中小银行风险(xiǎn)仍在(zài)发酵(参见《美国第(dì)14大银行倒闭昭示了什么?》,2023/5/4)。同时,美国债(zhài)务上限触发时(shí)点提前,前景存在较(jiào)大不确定性(参见《美国债务(wù)上(shàng)限提前(qián)触发会有(yǒu)何影响(xiǎng)?》,2023/5/4)。往前看,高利率叠加不(bù)断(duàn)发酵(jiào)的银行危机以及债务上限(xiàn)风波,金融市场(chǎng)动荡可能性(xì叮铃铃和叮呤呤,《叮铃铃》ng)加(jiā)大,不排除金融风(fēng)险以及实(shí)体经济(jì)的脆弱(ruò)性倒逼联(lián)储下(xià)半年转向。

风险提示:美国中小银行再现挤兑风(fēng)波;欧美陷入衰退概率增加。

文章(zhāng)来源

本(běn)文摘自:2023年5月6日发(fā)布的《非农强(qiáng)于预期,但或(huò)许(xǔ)和季节(jié)性有关》

未经允许不得转载:太仓网站建设,太仓网络公司,太仓网站制作,太仓网页设计,网站推广-昆山云度信息科技有限公司 叮铃铃和叮呤呤,《叮铃铃》

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了